Hoạt động kinh doanh

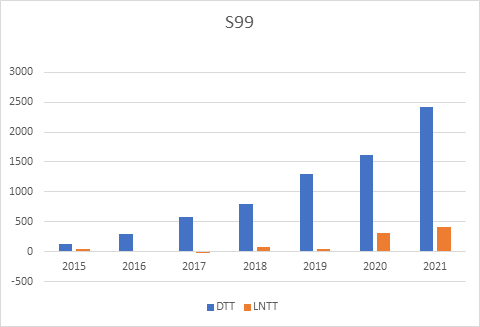

DTT tăng trong giai đoạn 2015 – 2019, tương ứng với sự tăng giá của giá dầu Brent, và có sự sụt giảm mạnh vào năm 2020. Nguyên nhân do giá dầu Brent giảm mạnh năm 2019, và sự ảnh hưởng khi đại dịch diễn ra làm nhu cầu vận chuyển và di chuyển giảm mạnh. Khi tình hình dịch bệnh vẫn chưa kiểm soát được thì việc giảm mạnh vận chuyển sẽ còn tiếp tục ảnh hưởng và ảnh hưởng mạnh mẽ hơn trong năm 2021.

Lợi nhuận sau thuế tăng đều qua các năm, mặc dù doanh thu trong năm 2019 có sự sụt giảm, nhưng lợi nhuận sau thuế vẫn tăng trưởng. Và chỉ thực sự giảm mạnh vào năm 2020, do cú sốc do đại dịch Covid 19 gây ra.

Lợi nhuận sau thuế của PLX năm 2019 đạt mức đỉnh cao gần 5 nghìn tỷ đồng. Từ 2015 – 2019, lợi nhuận sau thuế đạt mức tăng trưởng 11,2%/năm (CAGR).

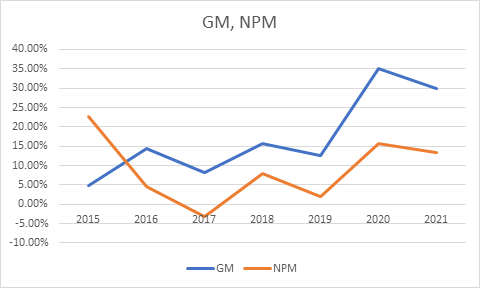

Biên lợi nhuận gộp duy trì ở mức trung bình khoảng 8 – 10%, có sự ảnh hương cùng chiều với giá dầu. Biên lợi nhuận ròng ở mức trung bình khoảng 2%. Tuy biên lợi nhuận ròng ở mức thấp, nhưng doanh thu của PLX ở mức rất cao ( hơn 190k tỷ năm 2019) đặc thù của ngành bán lẻ xăng dầu, dẫn đến mức lợi nhuận sau thuế của PLX là khá đáng kể khoảng 4 – 5 nghìn tỉ đồng.

Cơ cấu nguồn vốn

Tyr lệ nợ trên vốn chủ sở hữu trung bình ở mức 1.5, tương ứng là 1 đồng vốn sẽ ứng với 1.5 đồng nợ.

Trong nợ, chủ yếu chiếm trên 70% tổng nợ là nợ vay ngắn hạn và các khoảng phải trả người bán ngắn hạn.

Tổng nợ vay có trả lãi năm 2020 ở mức 16 nghìn tỷ, chiếm 26.1% trên tổng tài sản.

Điểm nhấn đầu tư

- Sự phục hồi kinh tế sau đại dịch, khi các lệnh phong tỏa dần được gỡ bỏ, Việt Nam chấp nhận hoạt động kinh tế ở trạng thái bình thường mới. Dẫn đến gia tăng nhu cầu vận chuyển, đi lại, khôi phục lại hoạt động tiêu thụ xăng dầu về mức bình thường.

- Triển vọng tăng trưởng tiêu thụ xăng dầu tại VN theo dài hạn. ( dự kiến 5.5%/năm theo BMI research).

- Giá dầu thô đang có xu hướng tăng, sẽ cải thiện biên lợi nhuận của PLX.

- Tỷ lệ tiền mặt ở mức cao, đảm bảo an toàn về tài chính cho PLX, tính đến cuối q2/2021, tiền và các khoản đầu tư tài chính ngắn hạn rơi vào khoản 18 nghìn tỷ (chiếm 26.7% tổng tài sản).

- Khả năng thoái vốn tại PG bank

- Hiện đang giao dịch tại mức PE hấp dẫn ở mức 15.32 so với các công ty cùng ngành PTT oil retail and business ( 28 lần theo Bloomberg).

Định giá

So lượng cổ phiếu đang lưu hành: 1,225,592,235

Số lượng cổ phiếu Floating: 74,6 triệu cp

Tỷ lệ cổ tức tiền mặt:

| Năm | Cổ tức tiền mặt |

| 2017 | 3,224.00 |

| 2018 | 3,000.00 |

| 2019 | 2,600.00 |

| 2020 | 3,000.00 |

Ở mức cổ tức tiền mặt trung bình khoảng 3000 đồng/cp ở những năm trước. Nếu duy trì được sẽ mang lại khoảng dividend yield ước tính 5 – 6% ( với mức giá mua khoảng 50 – 55).

Với mức PE trung bình ngành khoảng 20, giá PLX có thể rơi vào khoảng 60 – 65.

Khuyến nghị giải ngân:

- Trên 55: hạn chế mua

- 50 – 55: mua với tỷ trọng vừa phải

- Nhỏ hơn 50: có thể mua nắm giữ trong dài hạn ở mức an toàn.